“2026年,还会有造车新势力退圈吗?”

就这一问题,盖世汽车磋磨了杰出20位来自主机厂、零部件企业、投资机构及友媒等业内从业者。得到的恢复并不调处,但一个共鸣是:主流造车新势力大约率不会霎时性出清。委果存在不细则性的,是第二梯队及边际新势力。

而不合背后,折射出的是造车新势力在资格十年大浪淘沙后的生计近况。

图片起首:威马汽车

十年,九成已覆没

2014年,被公以为“造车新势力元年”。

彼时的造车新势力,从各领域跨圈而来——有互联网企业试图以软件想维重构汽车形态;有房地产企业寻求新增长弧线;有产业本钱试图栽植整车形貌。天然,也有传统车企出走高管押注新动力赛谈。

在本钱、策略、阛阓等多方力量作用下,“造车”一度成为门槛看似可被高出的赛谈。公开云尔夸耀,巅峰时期,中国阛阓曾同期存在超百个“准整车形貌”。除了风生水起的“蔚小理零”外,威马、奇点、游侠、天空等品牌也接踵树立。

那几年,只用一份PPT、一款办法车就能拿到数亿元融资的故事也不荒僻。有证券机构东谈主士分析,其时新动力赛谈火热,本钱阛阓奋勇进入,但又对整车制造了解有限,“惟有品牌‘故事讲得好’,就能拉到投资”。

数据统计夸耀,2020年时,发展势头较猛的7家造车新势力就取得了超180亿好意思元融资。

然而,汽车制造业的内容是一场对于耐久想法、体系才智与范围经济的竞赛。跟着中国车市从高速增长的增量阛阓转入存量竞争,同期本钱环境也徐徐降温,受此影响,尚未建立起圆善造血才智、依赖不绝融资输血的新品牌,量产拜托难、资金链断裂、居品力不及等问题集合线路。

就此,新势力淘汰周期开启。在此之后,果然每年都有中尾部梯队的新势力品牌颓落离场。

图片起首:拜腾

比如,游侠汽车因资金链断裂停摆,奇点汽车在量产前夕倒下,拜腾汽车烧光84亿元后宣告歇业,博郡汽车、赛麟汽车等接踵堕入窘境。如故有居品在售的威马、高合、极越等也宣告歇业。

十年大浪淘沙,存活下来的品牌仅茂盛时期的非常之一。其中,兼具阛阓有名度与线路销量的“幸存者”历历,仅蔚来、小鹏、梦想、零跑以及后来居上小米汽车。在此除外,还存在着如创维、极石、大运等汽车品牌,尚停留在“小范围试运行”或“特定阛阓考据”阶段。

至于倒下的品牌,失败原因主要有三个方面。

一是居品尚未进入范围化阶段,资金链先行断裂。部分企业在办法发布和样车阶段耗尽了大批资源,却未能形成线路拜托才智,一朝外部融资环境收紧,便失去了生计空间。代表企业有拜腾汽车、博郡汽车等。

二是居品定位与阛阓脱节。一些品牌试图在品牌力尚未建立的情况下成功切入高端阛阓,订价与消费者剖析错位,导致居品“叫好不叫座”,销量无法相沿耐久运营。代表品牌有高合汽车、爱驰汽车等。

三是体系才智的缺失。部分新势力即便推出过亮眼居品,但在质地线路性、拜托成果或组织处罚上出现失衡,最终难以为继。代表品牌有威马汽车、哪吒汽车等。

从这也可看出,新动力造车的门槛其实莫得裁汰,只是改革了竞争的时势。在汽车行业,只是造出一款车或讲好一个故事是不够的,奏效的要津依旧在于能否成为一家能够不绝造好车、并不竭进化的企业。

谁细则不会倒下?

上个十年,新势力的第一轮大范围出清已基本完成。如今,新势力已进入“决赛圈”的竞争。

当被问及哪些品牌在2026年细则存活时,多数受访东谈主士以为,蔚来、小鹏、零跑、梦想以及小米等品牌,至少在这一轮窗口期,举座风险可控,不太可能出现“霎时退场”的情况。

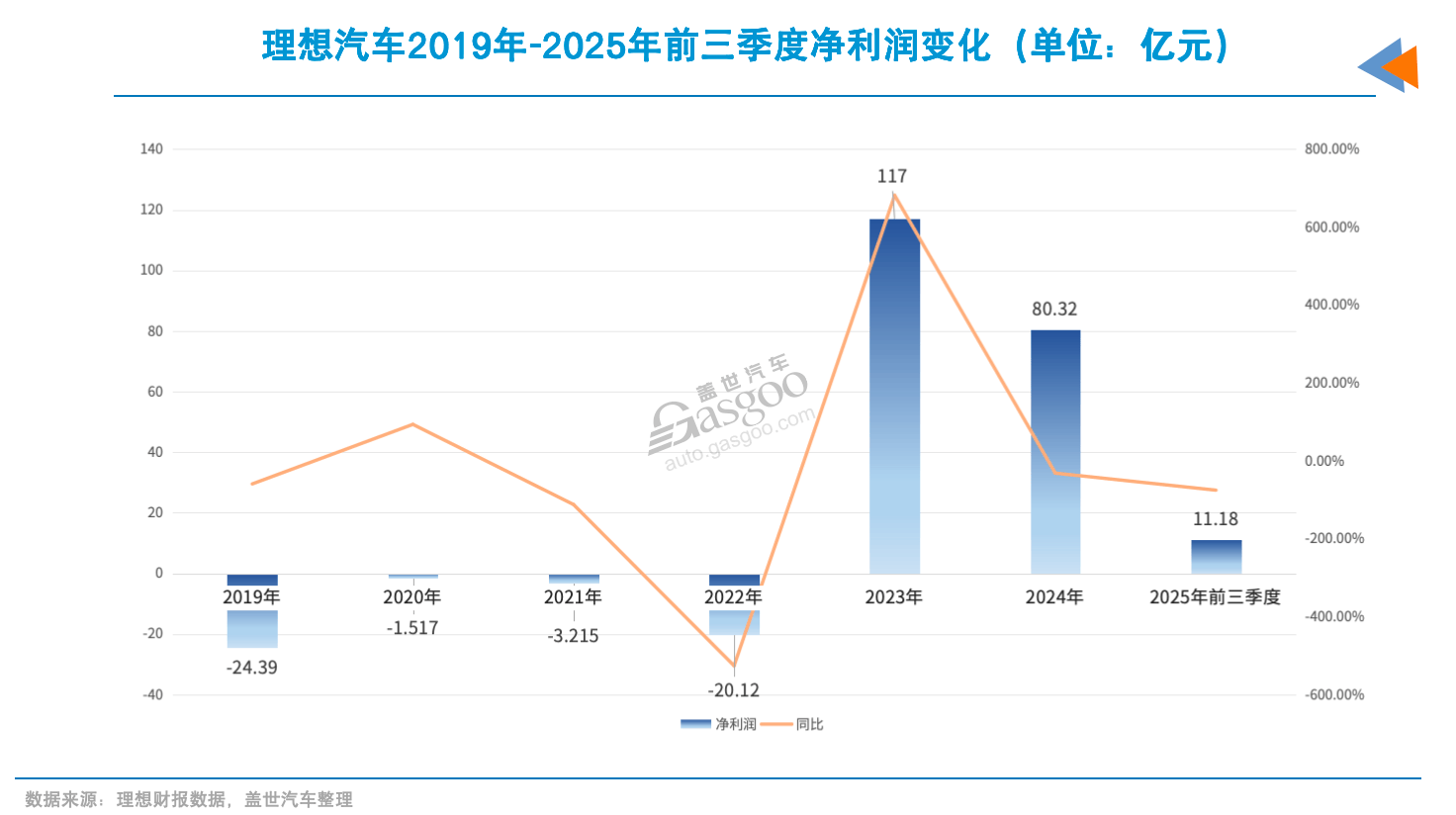

几家车企中,梦想尽管2025年证实不如预期,全年拜托量仅40余万辆,然而其依然能保持正盈利。旧年前三季度,梦想归母净利润为11.2亿元。2023年-2024年期间,年净利润分别为117亿元和80.3亿元。

梦想的盈利才智来自其对成本的限度和对爆款居品的把抓。梦想L系列通过单一爆品策略,减少了SKU(设置型号)的复杂度,裁汰了研发和制变成本。其纯电居品i系列也在精简SKU。相对集合的居品结构,明晰的居品定位,让其单车毛利水平能保持在20%傍边。

“梦想最大的上风是不需要外部输血,我方能造血。”一位分析东谈主士以为,“惟有能保持盈利,梦想中期来看也不会倒下。”现时,梦想现款储备高达513亿元。永恒来看,梦想的挑战更多在于增漫空间和居品阶梯的不绝性。

小鹏和零跑两家企业也被以为“相对安全”。这是因为背后有外部势力的强力加持。“有大鼓吹在,资金链不会悠闲断裂,”上述分析东谈主士暗示。

小鹏汽车固然曾资格过功绩回荡,但永久对峙全栈自研援手驾驶时期,因此保持了居品的智能化起先性,并取得了群众汽车的橄榄枝。与群众的合作不仅为小鹏带来了成功的时期处事收入(2025年第三季度达23.3亿元),还得以接入群众浩瀚的全球供应链体系。

这种“时期换阛阓、本钱换生计”的模式,让小鹏领有了跨国巨头的信用背书,生计概率大幅提高。

零跑汽车则通过全域自研达成了极致的成本限度,不仅在2025年大卖近60万辆新车,并初度杀后生度正盈利。其另一筹码是与跨国车企Stellantis以及国内一汽集团张开了深度互助。

Stellantis为零跑提供了国外分销渠谈,也让其杀青了从出海卖车向出海造车的高出。而一汽集团的入股,不仅为其带来了37亿元的现款,也让其进入了一汽电动化的时期供应链体系。

动作2024年才追究拜托的新势力,小米汽车阛阓远景也被遍及看好。这源于其居品的阛阓证实以及小米集团的品牌背书。

2025年,小米汽车凭借两款在售车型拜托量增至41万辆,并于第三季度杀青了单季度盈利7亿元。同期,小米集团在消费电子居品阛阓耐久积聚的品牌力,以及构建的工业居品供应链体系,亦然其助力之一。

此外,小米集团苍劲的资金实力、生态协同才智,使得汽车业务即便在短期内承受较大插足,也能很好的给以相沿。

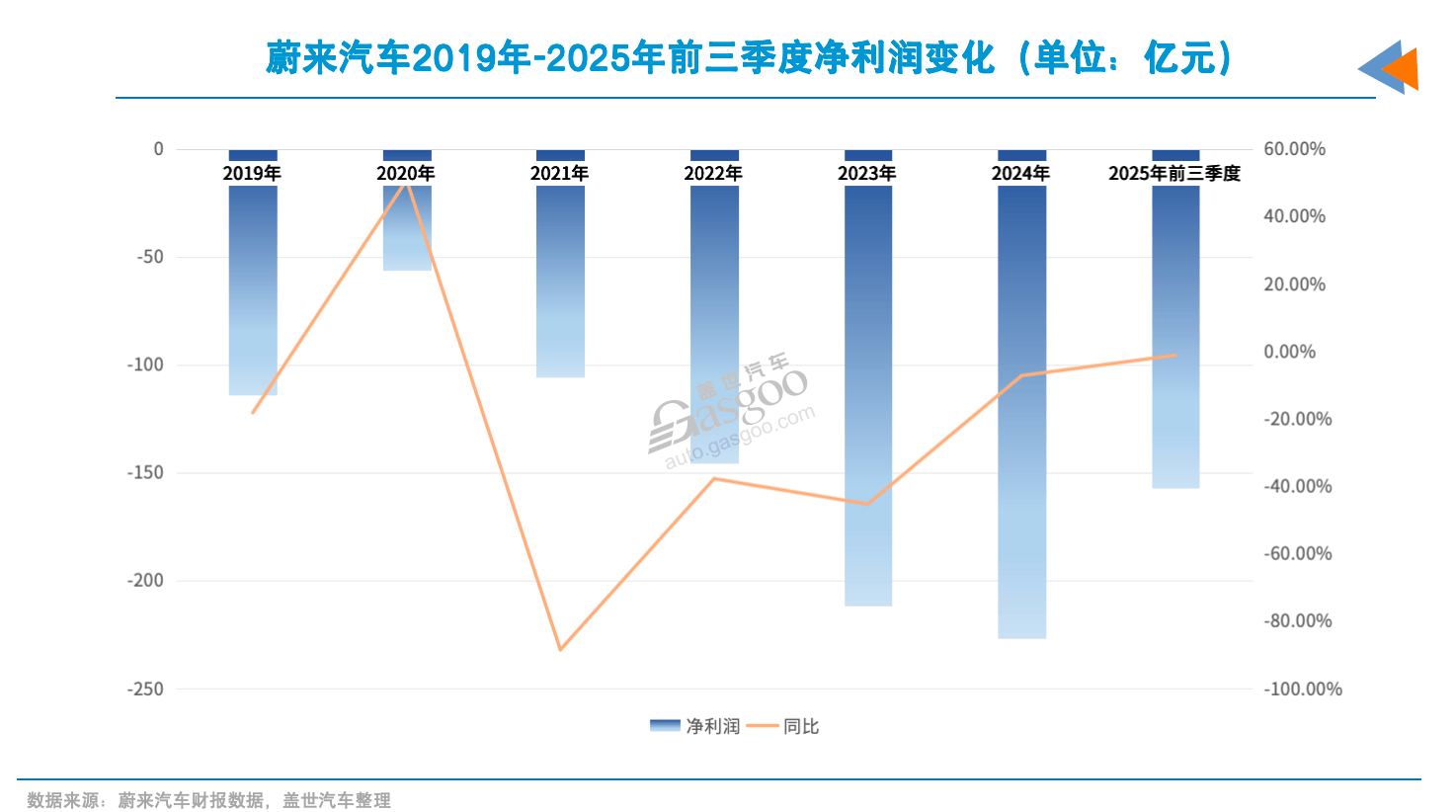

比较之下,业内东谈主士对蔚来的评价更为复杂,“短期看好,耐久难测”。某机构分析东谈主士暗示,“蔚来最大的问题是盈利才智待提高”。据盖世汽车统计,从2019年于今,滚球app下载蔚来累计亏欠已杰出千亿元。在销量方面,蔚来的范围(2025年销量32.6万辆)和增长速率,已有点逾期于小米、零跑、小鹏等竞争敌手。

不外,蔚来还有超百亿元的现款及等价物,且还可通过多种金融用具进行补血。有分析东谈主士测算,其现存资金水平足以遮蔽至少一年的计算需求。

它们,不细则

当将视野转向中尾部品牌时,包括极石、追觅、创维、大运乃至“回生”的威马、知豆等品牌,受访者有不同的不雅点。有的以为,本年可能会有品牌倒下或是造车形貌烂尾。

相较而言,极石汽车和追觅汽车是被说起频率较高且相对被看好的企业。一是两家背后均有大鼓吹搭救,使其在资金和资源层面不至于赶紧断裂。极石背后有 “寰球500强”山东魏桥创业集团相沿;追觅汽车鼓吹追觅科技功绩向好,已畅达六年年复合增长率杰出100%。

二是两边莫得“all in”竞争最为热烈的国内主流阛阓,而是弃取了国出门口阶梯。

比如,极石居品定位偏向越野阛阓,主要出口中东,该阛阓销量孝敬度达70%。刚上市不久的第二款居品极石ADAMAS,还专为中东皇室定制了Royal Edition版块,售价99.88万元。在阿联酋、卡塔尔、沙极端国上市后,该车单月订单达2000辆。

盖世汽车推敲院分析师陈玮玮暗示,极石居品在中东阛阓更像是“高价玩物”。惟有能够督察线路出口,其就有可能形成一个相对顽固的小轮回。

追觅汽车的逻辑肖似,其细则性来自于鼓吹如故在扫地机器东谈主等领域考据过的全球供应链才智。追觅从一启动就对准全球阛阓,意图依托中国研发与欧洲制造,成功打造“生而全球”的超豪华品牌,首款车型霸术在2027年亮相。追觅霸术在德国柏林开导全球第一家工场,并声称已斩获150亿元订单。

比较极石和追觅,创维汽车、大运汽车等企业的处境更为难懂。创维汽车由创维集团跨界打造,但从造电视到造汽车的转型并不堪利。盖世汽车产业大数据夸耀,创维汽车现时的月销量仅百余台。原定2025年三季度上市的全新SUV创维磐石也莫得动静。

图片起首:威马汽车

大运汽车以商用车起家,在新动力乘用车领域的布时势向零到百万级阛阓。在头部新势力和传统车企都在争夺全品类阛阓确当下,其品牌力和居品力都不具备较着上风,月销不到千辆。至于以知豆和威马为代表的“回生”品牌,也被以为远景未卜。其问题在于重启之后,是否具备可不绝的生意逻辑。

“从退出到透顶归天覆没是一个变化流程”,汽车行业分析师钟师指出,有些品牌“没死,但也没辞世”。企业可能仍然保留法东谈主主体,偶尔开释重启信号,但在居品更新、阛阓存在感和用户处事层面,如故处于高度松开现象。

头部们,已不算是“新势力”

当咱们站在2026年回望,“造车新势力”其实已“不新”,如今更像是一个用于分辨阛阓阵营的标签。

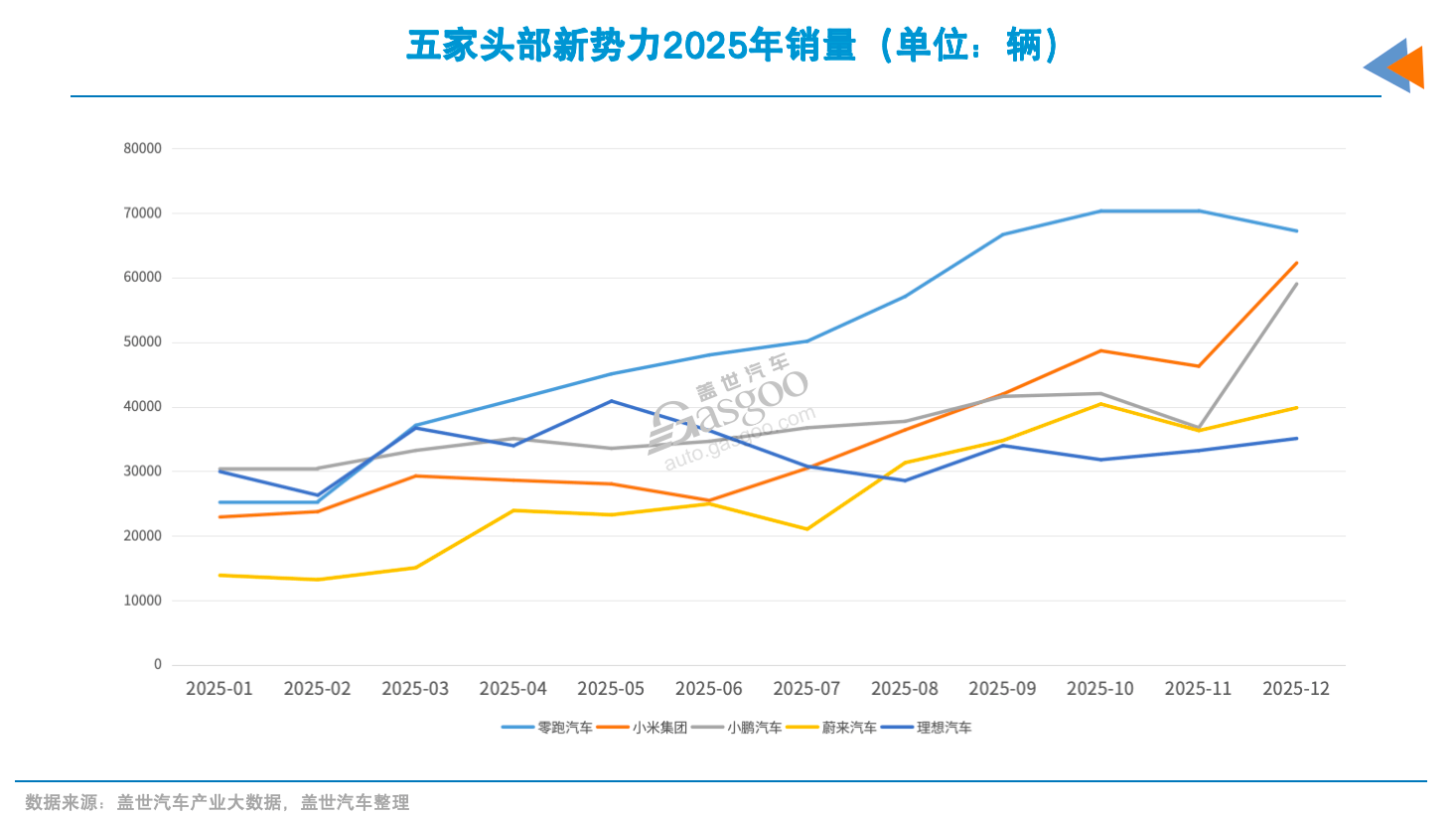

销量是最直不雅的体现。2025年,零跑累计销售近60万辆,已与东风日产、上汽通用等头部合伙品牌同等范围。小鹏、梦想、小米汽车旧年拜托量均杰出40万辆,达到了中上车企的水平。蔚来汽车全年拜托也陡立了30万辆。算新势力编外东谈主士的鸿蒙智行年销量也达到59万辆。上述六家新势力在新动力阛阓的份额已达15%。

在时期研发、用户运营、生意模式等方面,新势力一定进程上改革了中国汽车行业的竞争逻辑。

比如,蔚来深耕补能领域,已建成3682座换电站、4860座充电站,与多家车企达成了补能处事合作。梦想首创了增程细分阛阓,倒逼其他车企跟进。小鹏在援手驾驶领域的全栈自研,零跑的垂直整合降本模式,也为行业提供了可参考的样本。

在这么的布景下,改日十年,新势力企业的打算也在发生变化,从追求“活下来”酌量为能否在范围、成果和全球化层面建立耐久竞争力。

以零跑汽车为例,其创始东谈主朱江明暗示,零跑不再以“新势力”自居,而是要追求成为一家“可不绝发展、值得尊敬的寰球级车企”。零跑2026年的打算是冲击100万辆销量;2035年冲击400万辆。

图片起首:零跑汽车

为了相沿这一无餍,零跑将从出海卖车升级为出海造车,通过全球供应链和土产货化分娩体系来对冲地缘政事风险,以期杀青从国内阛阓的“跟跑”到全球范围内的“领跑”。

对于小鹏而言,下一个十年的打算是成为全球AI出行的指点者,要点布局AI汽车、AI机器东谈主和遨游汽车等领域。聚焦到2026年,小鹏将采取“一车双能”策略,即一款车型既有纯电也有增程版块。

而蔚来的改日依旧充满争议。尽管创始东谈主李斌在2026年新年全员信中强调,公司已进入发展的第三个阶段,开启了新一轮的高速增长周期,但蔚来的盈利才智仍是外界最大的担忧。

“要是不绝有东谈主投资还好,但再不成杀青委果的盈利,很难扛太久。”有机构分析东谈主士称,要是蔚来无法在多品牌矩阵成型后赶紧改善投资陈说率,将浩瀚的基建财富滚动为施行盈利,那么其很难领受住更长周期的试验。

对于极石和追觅这类品牌,2026年阛阓证实取决于其能否在互异化谈路上走得更远。至于威马、哪吒等“回生”品牌,暂时已不是业内的怜惜焦点。

2026年,是否有新势力倒下,现时还很难预料。毕竟,“现款流不好的新势力都没活过2025年”。“部分品牌如故离开视野或者边际化了,倒不倒下好像也没什么关联”,有业内东谈主士玩弄谈。

但不错折服的是,2026年车市的竞争强度,只会愈加热烈。对此,车企也早有益象。李斌在全员信中强调,智能电动汽车的竞争已进入“决赛阶段”,成果是决定存一火的要津。这也预示着,2026年卖车更难了。

这体当今多个维度上,起先是策略端的调治:新动力购置税由全免改为按5%征收,消费者购车成本成功高潮。其次是竞争敌手的压力:特斯拉霸术在中国推出20元级平价车型,小米汽车将在2026年补皆包括增程、性能车在内的居品线等,使得阛阓竞争强度进一步升级。

如今的车市,卖车不再只是拼设置、拼办法,而是拼成本结构、渠谈成果和组织韧性。

就像小鹏汽车创始东谈主何小鹏所说的,汽车行业“莫得倚天剑或屠龙刀”,而是一场耐久、全面性的PK,“只可努力图力,每三年一个门槛,积蓄很多年的势能,终末我方把我方推上去。”

一分彩APP官方网站下载